So findest du das richtige Geschäftskonto für dein Amazon Kindle Business

Benötige ich ein Geschäftskonto?

Diese Frage beschäftigt viele angehende Selfpublisher gleich zu Beginn ihrer Tätigkeit, obwohl sie am Anfang noch keine so große Rolle spielen sollte.

Administrative Dinge, wie die Gewerbeanmeldung, die Suche nach einem Steuerberater, einem Geschäftskonto oder einer Buchhaltungssoftware raubt einem Großteil der Kindle-Business-Einsteiger den Fokus.

Jenen Fokus, den sie eigentlich für gewinnbringende Aktivitäten bräuchten.

Vielleicht geht es dir auch so.

Von den genannten Dingen sollte aber zunächst eigentlich nur die Gewerbeanmeldung beziehungsweise die Anmeldung einer freiberuflichen Selbstständigkeit von Interesse sein. Alles andere ist kein Muss. Die Bücher zum Laufen zu bekommen und Cashflow zu generieren, sollte zu Beginn oberste Priorität haben.

Dennoch kann ich nachvollziehen, dass viele sichergehen wollen, dass sie buchhalterisch und finanzorganisatorisch den richtigen Weg einschlagen.

Deshalb möchte ich mit diesem Blogbeitrag darüber aufklären, …

- … ob man beim Amazon Kindle Business ein Geschäftskonto benötigt,

- … worauf du bei der Auswahl eines Geschäftskontos achten solltest und

- … welche Banken/Finanzdienstleister du dir mal anschauen solltest.

An dieser Stelle sei gesagt, dass ich kein Experte in diesem Bereich oder Bankberater bin. Die dargestellten Fakten und Informationen beruhen auf meiner persönlichen Recherche, Erfahrung und Einschätzung. Wenn du dich entscheidest, ein Geschäftskonto zu eröffnen, informiere dich bitte noch mal ausgiebig und lass dich gegebenenfalls von einer fachlich versierten Person beraten.

Brauchst du ein Geschäftskonto?

Grundsätzlich gibt es in Deutschland kein Gesetz, das Selbstständige zur Führung eines Geschäftskontos zwingt. Ausgenommen davon sind juristische Personen, also Kapitalgesellschaften. Sie müssen Geschäftskonten führen, um ihrer eigenständigen Geschäfts- und Rechtsfähigkeit gerecht werden zu können.

Die meisten Selfpublisher sind jedoch Einzelunternehmer oder freiberufliche Autoren und daher nicht verpflichtet mit einem speziellen Konto am Geschäftsverkehr teilzunehmen.

Du kannst also in der Theorie dein Amazon Kindle Business über dein privates Girokonto laufen lassen. In diesem Fall solltest du das aber unbedingt mit deiner Hausbank abklären, da es einige Banken gibt, die es nicht gerne sehen, wenn geschäftliche Transaktionen über private Girokonten getätigt werden.

Das hat den Hintergrund, dass aus Sicht der Banken für private Girokonten und Geschäftskonten unterschiedliche Konditionen gelten. Bei privaten Konten müssen beispielsweise wesentlich mehr Verbraucherschutzbestimmungen beachtet werden.

Wie du dir aber sicher schon denken kannst, würde es diesen Beitrag nicht geben, wenn es nicht doch irgendwie Sinn ergeben würde, ein Geschäftskonto zu führen.

Mit zunehmendem Wachstum deines Unternehmens steigt natürlich auch die Anzahl und Komplexität deiner Buchungen, was Übersichtlichkeit zu einem Problem werden lässt.

Beim Finanzamt müssen betriebliche und private Ausgaben ganz klar voneinander getrennt werden und auch ein Steuerberater freut sich, geschäftliche Buchungen nicht aus Hunderten privaten Transaktionen heraussuchen zu müssen.

So ist es tatsächlich empfehlenswert ein Businesskonto zu eröffnen, um den Überblick zu behalten.

Zusammengefasst: Man ist nicht verpflichtet, ein Geschäftskonto zu führen, aber es ist sinnvoll.

Nach welchen Kriterien solltest du dein Geschäftskonto auswählen und worauf musst du achten?

Auf der Suche nach einem geeigneten Geschäftskonto, wirst du mit Sicherheit auf sogenannte FinTechs stoßen.

„Der Begriff FinTech ist eine Abkürzung für Finanztechnologie und beschreibt im eigentlichen Sinne den Einsatz von innovativen Technologien im Finanzwesen. Im weiteren Sinne steht das Wort FinTech für moderne Unternehmen (Start-ups), die als Finanzdienstleister auftreten.“

Dazu zählen beispielsweise Kontist, Holvi, Fyrst und viele weitere. Sie werben in erster Linie mit kostenlosen Konten, schicken Apps, tollen Funktionen und jeder Menge Schnickschnack.

Ich persönlich stehe FinTechs erst mal skeptisch gegenüber, muss aber auch gestehen, dass sie teilweise smartere Lösungen anbieten, als eingesessene Banken wie die Commerzbank, Sparkasse oder die Deutsche Bank.

Ich möchte dich bloß dafür sensibilisieren, dass du auf einige achten solltest, die für uns als Amazon Publisher besonders wichtig sind. Auch wenn die meisten Konten der FinTechs grundsätzlich kostenlos sind, gibt es einige Funktionen, die für uns von Interesse sind, die dann aber nicht mehr kostenlos sind.

Welche Faktoren sind für ein Geschäftskonto im Amazon Kindle Business wichtig?

- Grundgebühr/Kontoführungsgebühr

Natürlich wollen wir unseren Kostenapparat klein halten und tendieren daher erst mal zu kostenlosen Konten. Behalte aber im Hinterkopf, dass du eine Dienstleistung in Anspruch nimmst und die gesparten Gebühren höchstwahrscheinlich an anderer Stelle anfallen. Nichts ist umsonst! Vielleicht sollte man auch manchmal die fünf Euro im Monat investieren und dafür seine Ruhe haben, anstatt am falschen Ende zu sparen.

- Rechtsformkompatibilität

Bei vielen Banken und Finanzdienstleistern kann man als Kapitalgesellschaft kein Geschäftskonto eröffnen. So war es zum Beispiel bei mir, als ich vor Kurzem eine GmbH gegründet habe, für die ich ein Konto bei der Commerzbank eröffnet habe. Mein Geschäftskonto lief bis dato über die Netbank, die aber keine Kontenmodelle für Kapitalgesellschaften anbietet.

Wenn du also vorhast, in Zukunft zu expandieren oder weitere Unternehmen zu gründen, solltest du das bedenken.

- Unterkonten

Für mich ist das einer der wichtigsten Punkte. Es sollte unbedingt möglich sein, Unterkonten zu erstellen, auf denen man beispielsweise Rücklagen für Steuern, Abgaben und Gebühren bilden kann. So behält man den Überblick, gibt nicht zu viel aus und ist auf der sicheren Seite, wenn irgendwelche Fixkosten anfallen. Ich verfolge dort einen sehr konservativen Ansatz und lege konsequent 50 % meiner Einnahmen zur Seite, sodass ich einen Puffer habe, falls ich mich mal verschätze, oder irgendetwas anderes anfällt. Bisher endet das aber eigentlich nur in einem saftigen Überschuss an Rücklagen, über den ich mich dann umso mehr freue.

- Kreditkarte

Im Amazon Kindle Business sind wir logischerweise viel online unterwegs und müssen auch gelegentlich mit einer Kreditkarte zahlen, wie zum Beispiel bei Amazon Advertising oder bei HELIUM 10. Es wäre daher von Vorteil, wenn eine Kreditkarte mit inbegriffen ist.

- Gebühren für einzelne Transaktionen

Hier kommen wir dann zu den versteckten Kosten, wo sich einige Finanzdienstleister das Geld für die eigentlich „kostenlosen“ Konten wieder zurückholen. Oft ist es so, dass dir nur eine begrenzte Anzahl an kostenfreien Transaktionen pro Monat zur Verfügung stehen, die schnell überschritten ist. So musst du fortlaufend Geld für deine Buchungen zahlen.

- Fremdwährungsgebühren

Auch hier solltest du gut aufpassen und schauen, was die Banken oder Finanzdienstleister von dir wollen. Bezahlen wir beispielsweise etwas auf Fiverr oder bei HELIUM 10 mit Dollar, so wird zum aktuellen Kurs umgerechnet und abgebucht. Bei manchen Kontenmodellen steckt sich der Anbieter hier eine Gebühr in die Tasche.

- Einlagensicherung

Dies ist ein wichtiger Punkt, über den du dich vor dem Abschluss eines Vertrags genauestens informieren solltest. Hiermit ist gemeint, wie sicher dein Geld ist, wenn deine Bank pleite geht. Gibt es keine Einlagensicherung, steht und fällt dein Vermögen mit dem Überleben des Kontenanbieters. In der EU gilt eine gesetzliche Einlagensicherung von 100.000 Euro, wobei jeder Mitgliedsstaat eigene Sicherungssysteme hat, die auch an ihre Grenzen stoßen können, vor allem, wenn, wie es aktuell der Fall ist, durch eine Krise oder Ähnliches der gesamte Finanzsektor in Mitleidenschaft gezogen wird. Schaue dir also an, wie sicher dein Geld ist.

- Buchhaltung und Konnektivität

Wie organisierst du deine Buchhaltung? Nutzt du eine Software, hast du einen Steuerberater? So oder so, wäre es gut, wenn es eine direkte Verbindung zu deinem Geschäftskonto gäbe, sodass beispielsweise ein Steuerberater leicht darauf zugreifen könnte oder Buchungen direkt in die Buchhaltungssoftware übertragen werden. Hier kommen die FinTechs, wie Kontist oder Holvi mit ihrer innovativen Technologie ins Spiel. So gibt es zum Beispiel Kontenmodelle, in denen eine KI (Künstliche Intelligenz) die Buchung kategorisiert sortiert und direkt alle buchhalterischen Faktoren berücksichtigt. Eine „All-In-one Lösung“, wenn man so will.

- Erreichbarkeit und Support

Ebenfalls kein unerheblicher Punkt. Gerade wenn es um Geld geht, sind wir Menschen sehr ungeduldig und verstehen keinen Spaß. Ein guter Support des Dienstleisters oder der Bank ist sehr wichtig. Stell dir vor, jemand klaut deine Karte oder hackt dein Konto und du musst erst mal ein paar Tage auf einen Rückruf warten. Gerade im geschäftlichen Alltag geht es oft um hohe Summen, sodass ein gut funktionierender Support umso wichtiger wird.

Welche Geschäftskonten finde ich gut? Ein kleiner Vergleich

Im Folgenden möchte ich dir ein paar Banken oder FinTechs vorstellen, die mir bei meiner Recherche positiv aufgefallen sind und sie bezüglich der genannten Faktoren analysieren.

Alle hier recherchierten Informationen sind Stand Mai 2020, also bitte noch mal eigenständig informieren.

Kontist – das richtige Konto zum richtigen Preis

Die Kontist GmbH geht als mein persönlicher Testsieger hervor, basierend auf den Recherchen, die ich für diesen Beitrag gemacht habe. Würde ich jetzt noch mal ein Geschäftskonto eröffnen, würde ich es wahrscheinlich hier tun.

Grundgebühren/Kontoführungsgebühren

Kontist bietet drei Preispläne, wovon ich für mich persönlich den kostenlosen ausschließen würde, weil er nicht das bietet, was mich so begeistert. Die anderen beiden Modelle kosten 9 Euro und 12 Euro pro Monat. Echt fair, wenn du mich fragst.

[caption id="attachment_2393" align="aligncenter" width="587"]

Quelle: https://kontist.com/pricing/[/caption]

Rechtsformkompatibilität

Derzeit bietet Kontist leider noch keine Konten für juristische Personen.

Unterkonten

Aktuell ist es noch nicht möglich, Unterkonten zu eröffnen, nach eigener Aussage von Kontist wird dies aber in Zukunft möglich sein.

ABER: Hier wird es interessant. Brauchen wir überhaupt Unterkonten bei Kontist?

Nein, denn wie auf dem Screenshot zu sehen ist, bietet Kontist im Premium und Duo Plan eine fortlaufende Einkommenssteuerberechnung und bildet automatisiert Rücklagen. Ein weiterer Vorteil ist die dynamische Anpassung der Steuervorauszahlungen passend zum Umsatz.Das alles passiert natürlich nur, wenn du es willst. Ich finde, das ist mal wirklich eine innovative Anwendung technologischer Mittel im Finanzwesen. Hervorragend!

Kreditkarte

Leider schließt sich Kontist hier den meisten anderen FinTechs an, und stellt keine Kreditkarte zur Verfügung. Ob das in Zukunft anders sein wird, steht noch in den Sternen.

Gebühren für einzelne Transaktionen

Man hat in allen drei Pricingmodellen unbegrenzt kostenlose SEPA-Überweisungen. Ein riesiger Benefit gegenüber den anderen Banken in diesem Vergleich. Für Auslandszahlungen und -abhebungen bezieht die Kontist GmbH einen Aufschlag von 1,7 %.

Einlagensicherung

Die Einlagen sind rechtmäßig bis zu 100.000 Euro gesichert.

Buchhaltung

Ein Punkt, der bei Kontist großgeschrieben wird. Ihre Partner sind lexoffice, debitoor und FastBill. Im Duo Plan erhält man Funktionen von lexoffice inklusive, die die Buchhaltung leichter als je zuvor machen.

Erreichbarkeit und Support

Keep it simple! Eine Telefonnummer, eine E-Mail-Adresse und ein herausragender Hilfebereich finden sich auf der Internetseite.

Ich sehe in Kontist ein aufblühendes FinTech-Startup, welches sich die technischen Möglichkeiten in sinnvollen Bereichen zunutze gemacht hat. Eine durchdachte Herangehensweise und das souveräne Auftreten des Dienstleisters überzeugen mich.

Holvi – das digitale Geschäftskonto für alle Selbstständigen

Holvi – ein FinTech aus Finnland – hat eine hervorragende Internetseite und App, diverse Kontenmodelle und vieles mehr. Holvi ist aber keine richtige Bank, sondern ein „autorisiertes Zahlungsinstitut“ unter Aufsicht der finnischen Finanzbehörde „FIN-FSA“.

Grundgebühr/Kontoführungsgebühr

Holvi hat drei Kontenmodelle, deren Gebühren sich von 0 bis 98 Euro erstrecken.

[caption id="attachment_2394" align="aligncenter" width="662"]

Quelle: https://www.holvi.com/de/kosten/[/caption]

Rechtsformkompatibilität

Holvi bietet Konten für Einzelunternehmer/Gewerbe, Freiberufler, GmbHs und UGs. Handelt es sich um eine GmbH oder UG in Gründung, so bietet Holvi mit Gründerkonten die Möglichkeit das Stammkapital einzuzahlen, bevor der Handelsregisterauszug verfügbar ist.

Unterkonten

Holvi bietet leider keine Unterkonten im eigentlichen Sinne.

Kreditkarte

Du bekommst bei Holvi eine kostenlose Mastercard für Offline-Zahlungen, dies ist aber leider keine Kreditkarte.

Gebühren für einzelne Transaktionen

500 Transaktionen sind frei, danach kostet es 25 Cent pro Buchung, egal ob aus- oder eingehend. Für Bargeldabhebungen berechnet Holvi 2,5 % des abgehobenen Betrages, wobei man (nur) 30 Mal im Monat abheben darf, mit maximal 3.000 Euro am Tag oder 15.000 Euro in 30 Tagen. Bargeld brauchen wir aber erfahrungsgemäß selten bis gar nicht im Amazon Kindle Business. Aber auch für Kartenzahlung in Fremdwährung wird eine Gebühr erhoben.

Einlagensicherung

Holvi ist keine Bank, sondern eher ein Zahlungskontenverwalter und deshalb fallen sie nicht mit unter die gesetzliche Einlagensicherung der EU. Dennoch schreibt Holvi auf der Internetseite, dass das Geld sicher ist, da die Kundengelder auf getrennten Konten von europäischen Banken liegen und somit von Holvis Bilanz unabhängig sind. Holvi ist nicht Eigentümer der Gelder, weshalb sie im Falle einer Insolvenz zu 100 % erhalten bleiben.Zum selbst Nachlesen: https://support.holvi.com/hc/de/articles/360001327037-Ist-mein-Geld-sicher-

Buchhaltung

Holvi bietet eine Integration in das Buchhaltungstool lexoffice von lexware, sowie Einnahmen- und Ausgabenberichte und die Möglichkeit Rechnungen digital zu speichern.

Erreichbarkeit und Support

Holvi bietet den üblichen Support-Service mit einem FAQ-Bereich, einem Kontaktformular, sowie einen Chatbereich mit dem Support-Team zu gewöhnlichen Arbeitszeiten. Selbst getestet habe ich den Support allerdings nicht.

Meiner Meinung nach bietet Holvi ein solides Gesamtpaket, eine einfache Anmeldung und günstige Konditionen.

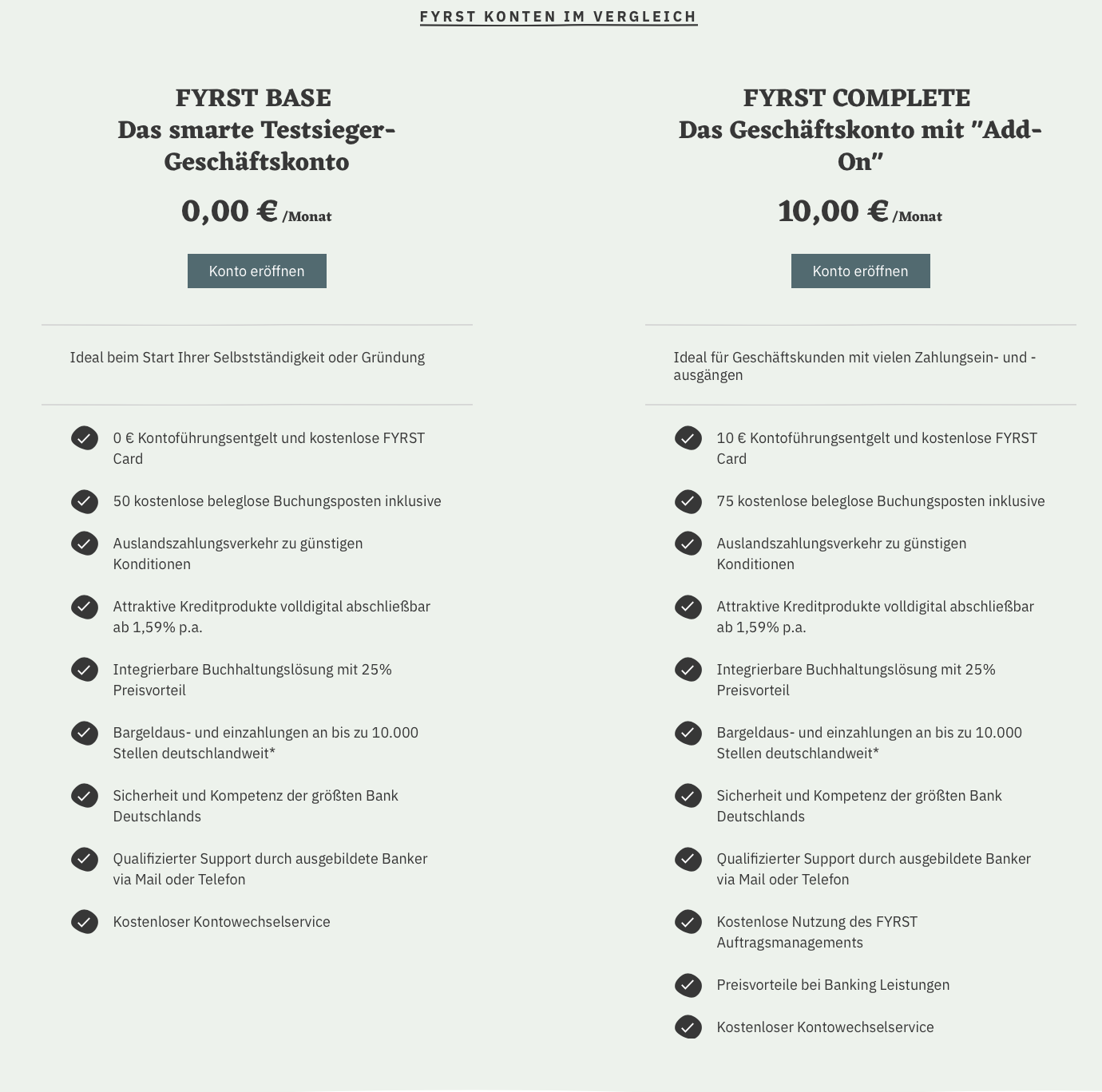

FYRST – das Geschäftskonto für alle, die mehr wollen

FYRST gehört zur Deutschen Bank AG und schafft somit einen soliden, seriösen und vertrauenswürdigen Eindruck.

Was kann FYRST als konzerninternes Start-up und wie gut ist es wirklich?

Grundgebühr/Kontoführungsgebühr

Im Gegensatz zu Holvi bietet FYRST nur zwei Preisangebote. Einmal das kostenlose Modell FYRST Base und eines für 10 Euro im Monat (FYRST Complete), für jene, die noch mehr als mehr wollen.

[caption id="attachment_2395" align="aligncenter" width="660"]

Quelle: https://www.fyrst.de/start-now/[/caption]

Rechtsformkompatibilität

Bei FYRST kannst du wirklich mit fast jeder deutschen Rechtsform ein Konto eröffnen:

- Einzelunternehmen/Gewerbe

- Freiberufler

- UG

- GmbH

- GmbH & Co. KG

- GbR

- OHG

- KG

Meiner Meinung nach eine zukunftssichere Wahl, wenn man später größere Unternehmen gründen möchte, wie zum Beispiel einen Verlag. Auch hier sind Gründungskonten möglich.

Unterkonten

Genau wie bei Holvi können hier auch keine Unterkonten eröffnet werden.

Kreditkarte

Aktuell bietet FYRST ebenfalls nur eine Debitkarte an. Nach eigenen Aussagen arbeiten sie aber an einer Bereitstellungsmöglichkeit für eine Kreditkarte in Zukunft.

Gebühren für einzelne Transaktionen

Je nach Plan hat man 50 oder 75 kostenlose beleglose Buchungsposten. Überschreitet man die 50 im FYRST Base, zahlt man fortlaufend 19 Cent pro Buchungsposten. Bei FYRST Complete sind es nach den 75 nur 8 Cent pro Buchung. Bargeldauszahlungen sind nur bei Mitgliedern der CashGroup kostenlos möglich, bei unabhängigen Geldautomaten mit dem Bezahlsystem „giropay“ erhebt FYRST auch nichts, aber wahrscheinlich der Betreiber des Automaten. Auch Bareinzahlungen kosten entweder 0,6 % oder 0,4 % an Gebühren.

Fremdwährungsgebühren

Für Auslandstransaktionen werden zwischen 1,5 % und 1,2 % fällig. Das ist wieder davon abhängig, ob du FYRST Base und FYRST Complete nutzt.

Im Ausland außerhalb des europäischen Wirtschaftsraumes kannst du zwar mit der Karte zahlen, musst aber mit 1,85 % Gebühr rechnen.

Einlagensicherung

Hier punktet FYRST mit der Deutschen Bank AG bzw. Postbank im Rücken. Es gilt die gesetzliche Einlagensicherung von 100.000 Euro plus die freiwillige Einlagensicherung in Höhe von 20 % des haftenden Eigenkapitals des Kreditinstituts.

Buchhaltung

Auch hier steht FYRST nicht schlecht da. Sie kooperieren mit der sevDesk GmbH und bieten eine vernünftige Connection zwischen dem Buchhaltungstool sevDesk und dem Geschäftskonto.

Erreichbarkeit und Support

FYRST wirbt mit Support, durch qualifizierte Mitarbeiter über E-Mail und Telefon. Aber auch hier muss ich gestehen, dass ich das selbst nicht getestet habe, da ich kein FYRST-Kunde bin.

An sich halte ich FYRST für einen guten Geschäftskontenanbieter und freue mich über den Ursprung in einer der großen deutschen Bankunternehmen. So kann man sich zumindest sicher sein, dass das Geld gut aufbewahrt ist. Andererseits muss ich aber sagen, dass ich bei meiner Recherche Probleme hatte, die gesamte Gebührenstruktur zu durchschauen. Sie sind zwar transparent, aber mit einer Informationsmenge, die der Otto-Normal-Verbraucher nur schwer einzuordnen weiß. Daher auch hier der Rat, sich bitte noch mal eigenständig und sorgfältig zu informieren.

PENTA – so geht Business Banking heute

PENTA tritt in Form einer GmbH auf und positioniert sich stolz als eines der führenden FinTechs in Deutschland. Unterstützt wird PENTA durch die solarisBank AG, wodurch auch sie einen Hintergrund in der Welt traditioneller Banken haben, ähnlich, wie bei FYRST.

Grundgebühr/Kontoführungsgebühr

Auch PENTA bietet unterschiedliche Pricingmodelle und abweichenden Anforderungsbereichen gerecht zu werden.

[caption id="attachment_2396" align="aligncenter" width="553"]

Quelle: https://getpenta.com/de/pricing/[/caption]

Wie aus dem Screenshot hervorgeht, bieten sie kein kostenloses Konto, sondern beginnen bei monatlichen 9 Euro mit einem umfangreichem Funktionsrepertoire. Erweiterte Umfänge erhält man bei teureren Preismodellen.

Rechtsformkompatibilität

PENTA ist auch für so gut wie alle erdenklichen Rechtsformen deutscher Unternehmen verfügbar.

Geplant ist eine Expansion in alle EU-Länder, sodass dortige Rechtsformen ebenfalls verfügbar sein könnten.

Unterkonten

Im Advanced-Plan kannst du ein kostenloses Unterkonto erstellen, beispielsweise für Steuerrücklagen. Im Premium-Plan für 19 Euro im Monat stehen dir 4 „kostenlose“ Unterkonten zur Verfügung.

Jedes weitere Unterkonto kostet 4 Euro pro Monat.

Kreditkarte

Auch PENTA hat leider keine Kreditkarte im Angebot, allerdings wie die meisten anderen Anbieter auch eine Debitkarte.

Gebühren für einzelne Transaktionen

2 (3 bei Premium) Bargeldabhebungen sind kostenfrei und inklusive, danach wird eine Gebühr von 2,50 Euro pro Abhebung erhoben. Das finde ich absolut fair, da wir als Selfpublisher sowieso kein Bargeld über das Geschäftskonto beziehen.

100 ausgehende SEPA-Überweisungen (300 bei Premium) sind im Plankontingent enthalten. Jede darüber hinausgehende Transaktion kostet 20 Cent.

Internationale Zahlungen sind natürlich auch möglich, mit 3,50 Euro Gebühr pro Transaktion, beziehungsweise 15 Euro bis 30 Euro über das SWIFT-Netzwerk. Dazu kommt eine Aufwandsentschädigung für den Währungstausch von 1 % für Advanced-Kunden (0,5 % für Premiumkunden).

Einlagensicherung

Die gesetzliche Einlagensicherung von 100.000 Euro wird durch die Zusammenarbeit mit der solarisBank AG gewährleistet.

Buchhaltung

Auch hier ist PENTA etwas umfangreicher aufgestellt, als die vorangegangen Finanzdienstleister. Sie bieten eine direkte Integration in lexoffice und debitoor, sowie eine ausgeklügelte Exportfunktion für Excel, DATEV, Felix1 und weitere Tools.

Darüber hinaus kannst du im Rahmen des Beleg-Managementsystems Belege direkt an die Buchungsposten anhängen und so zum Beispiel deinem Steuerberater jede Menge Arbeit sparen, was dir wiederum Geld spart.

Erreichbarkeit und Support

Hier ist PENTA auch einen Schritt weiter als die meisten FinTechs. Sie bieten den klassischen Support via E-Mail und Telefon, bieten aber darüber hinaus die Möglichkeit, ihrer Slack-Community beizutreten und sich mit dem ganzen PENTA-Team auszutauschen.

Das Ganze in englischer, deutscher und italienischer Sprache.

PENTA ist eines der Unternehmen, bei denen es tatsächlich sinnvoll ist, etwas Geld für sein Geschäftskonto in die Hand zu nehmen, weil die Leistungen auch dementsprechend gut und durchdacht sind.

Und sind wir mal ehrlich, 9 Euro im Monat sind wirklich entbehrlich. Ich denke, PENTA ist eine gute Wahl für jeden, der sich keine Gedanken machen möchte, mehr als genug Funktionen haben will und vielleicht plant, in Zukunft größere Unternehmen zu gründen. Für manche ist es sogar vielleicht über das Ziel hinausgeschossen und sie fahren besser mit einem der anderen Konten.

Das muss jeder für sich selbst entscheiden.

Fazit

Am Ende des Tages nimmt sich das alles nicht viel. Wo die ein schwächeln, sind die anderen stark – und umgekehrt.

Es kommt darauf an, was du brauchst, ob du Geld ausgeben kannst und willst, ob du einen Steuerberater hast, der von speziellen Funktionen profitieren kann und will, ob du deine Buchhaltung selbst machst oder nicht.

Ich habe dir eine kleine Auswahl von Anbietern vorgestellt, die ich selbst in Erwägung ziehen würde. Es gibt natürlich noch viel mehr, die vielleicht auch interessant sind.

Überlege dir also, was du brauchst, informiere dich gut und entscheide dich für den Anbieter, der deine Anforderungen am besten deckt.

Ich hoffe, ich konnte dir etwas weiterhelfen und bin gespannt, welche FinTechs sich über die Corona-Krise und der daraus resultierenden Rezession halten können.

Also bis dann, dein Tom von Nomad Publishing.